私たちの生活に欠かせない「健康保険」。

病院で何気なく保険証を出しているけれど、医療費や保険料のこと、きちんと知っていますか??

健康保険の種類や国保と健保の違い、保険料と医療費の金額など、健康保険の基礎を簡単にわかりやすく整理して紹介します。

健康保険とは?

自分や家族の健康状態に関しての出費は、ときに生活を不安定にさせるほど大きな問題になることがあります。

「業務外で自分や家族が病気・けがをした際の治療費や入院費」「病気・けがで会社を休み、事業主から十分な報酬が受けられない場合の生活費」「妊娠・出産・病気といったライフスタイルの変化によって生じる費用」などさまざまなケースが考えられます。

そのため、働いている人たちや事業主が日ごろから収入に応じた保険料を支払い、こうした

不測の事態に対し医療給付や手当金を受け取れるようにすることで、働いている人たちの生活基盤を安定させることが可能となります。この仕組みが

「健康保険制度」になります。

健康保険の加入条件・対象者は?

健康保険に加入するためにはまず、

健康保険が適用される事業所に勤めていなければなりません。基本的には、

法人の事業所と常時5名以上の従業員がいる事業所となります。

健康保険加入の対象者は、

・75歳未満

・1週間の所定労働時間および1ヵ月の所定労働日数が常時雇用者の4分の3以上

が条件です。また、家族も対象です。

ただ、家族に関しては全員が対象というわけではなく、「

被保険者の収入で生計を維持している75歳未満の家族」でなければなりません。

生計維持のポイントは以下のとおりです。

① 被保険者との同居の有無

【同居していなくても対象となる家族の範囲】

配偶者(内縁関係でも可)、子、孫及び兄弟・姉妹、父母、祖父母などの直系尊属

【同居が条件となる家族の範囲】

上記以外の3親等内の親族、内縁関係の配偶者(死亡後も含む)の父母及び子

② 年収は130万円未満で被保険者の年収の半分未満であること

健保?国保?健康保険の種類と違い

健康保険は、会社の形態や規模、働き方の違いなどによって、加入できる保険が異なります。

一般的な会社勤めの人が加入するのが

「健康保険」、それ以外の人(自営業者、学生、年金生活者など)が加入するのが

「国民健康保険」です。

また、大企業になると自らが健康保険組合を設立し事業を行うことができるので、組合が設立されている企業に勤めている場合は、

その企業や団体の健康保険組合に加入することになります。なお、国家公務員や地方公務員及び私立学校教職員の場合は、

共済組合に加入することになります。

健康保険や国民健康保険はどちらも医療保険制度なので基本的な医療給付は同じですが、「健康保険」は働いている人たちの生活基盤を安定させることが目的となるので、病気やけが、出産で会社を休み、

事業主から十分な報酬が受けられない場合は、生活費の保障制度(傷病手当金、出産手当金)があります。

そして、保険料の算定についても、国民健康保険は世帯で保険料を算定するため基本的に世帯員が増えれば保険料が上がるのに対し、健康保険は家族の扶養条件を満たせば被扶養者に対しては保険料がかかりません。つまり、被扶養者が何人増えようが保険料は変わりません。

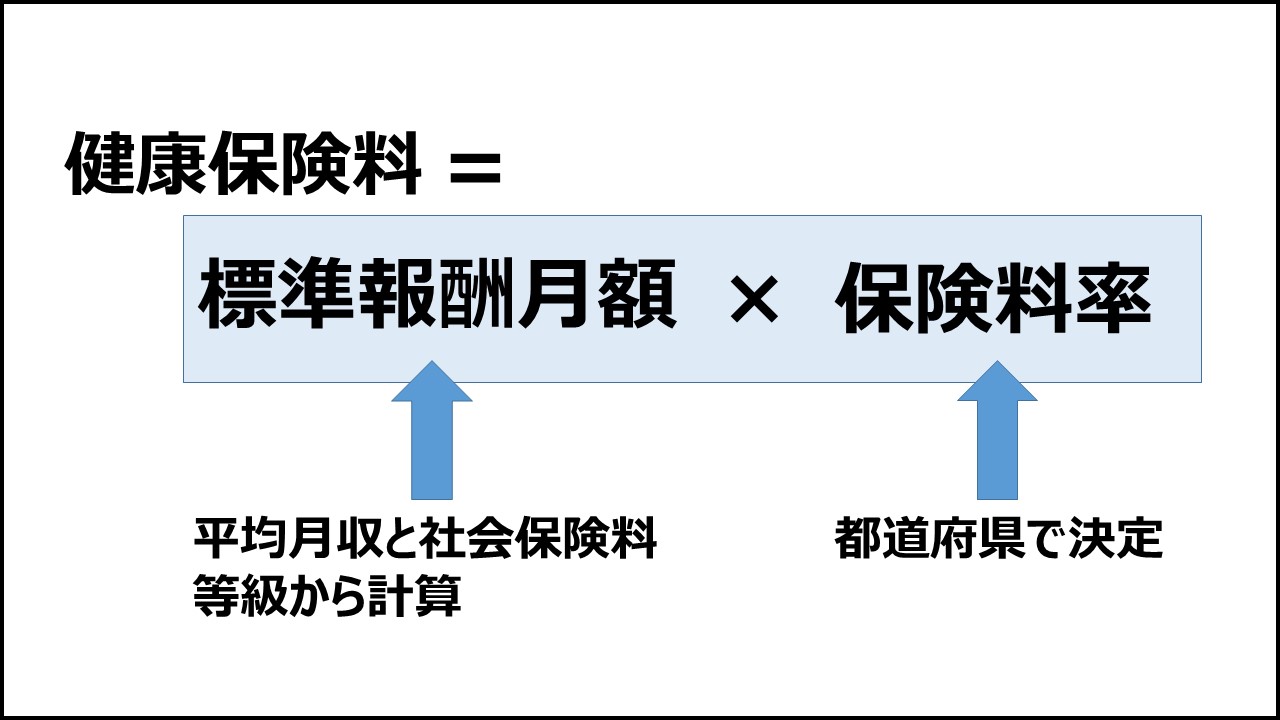

健康保険の金額はどう決まる?

毎月の保険料は

「標準報酬月額 × 保険料率」で計算され、事業主と被保険者で折半負担となります。

※「保険料率」は、各都道府県で料率が異なり毎年改定されます。

「標準報酬月額」は、3ヵ月の給料の月額平均値を社会保険料の等級に当てはめて算出した金額です。

たとえば、3ヵ月の給与の月額平均が310,000円だとすると社会保険料等級は健康保険22級となるので標準報酬月額は300,000円となります。

基本的には4月から6月までの3ヵ月間の給料の月額平均値を基に標準報酬月額を算出して、同年9月から翌年8月まで同額を適用します。ただし、急激な給与の上下(2等級以上の格差)があったときには、随時改定が行われます。

たとえば、4月から6月までの給料の月額平均値が230,000円とします。社会保険料等級は健康保険19級240,000円が標準報酬月額となり、同年9月から翌年8月までこの金額となります。

しかし、9月に大幅な昇給があり、9月から11月までの給料の平均値が290,000円になった場合、社会保険料等級が健康保険22級となり、2等級以上の格差が生じることになります。

そのため、12月に随時改定が行われ、新しい標準報酬月額300,000円が翌年8月まで適用されることになります。

標準報酬月額が決定したら、その金額に保険料率をかけることで毎月の保険料を算出することができます。

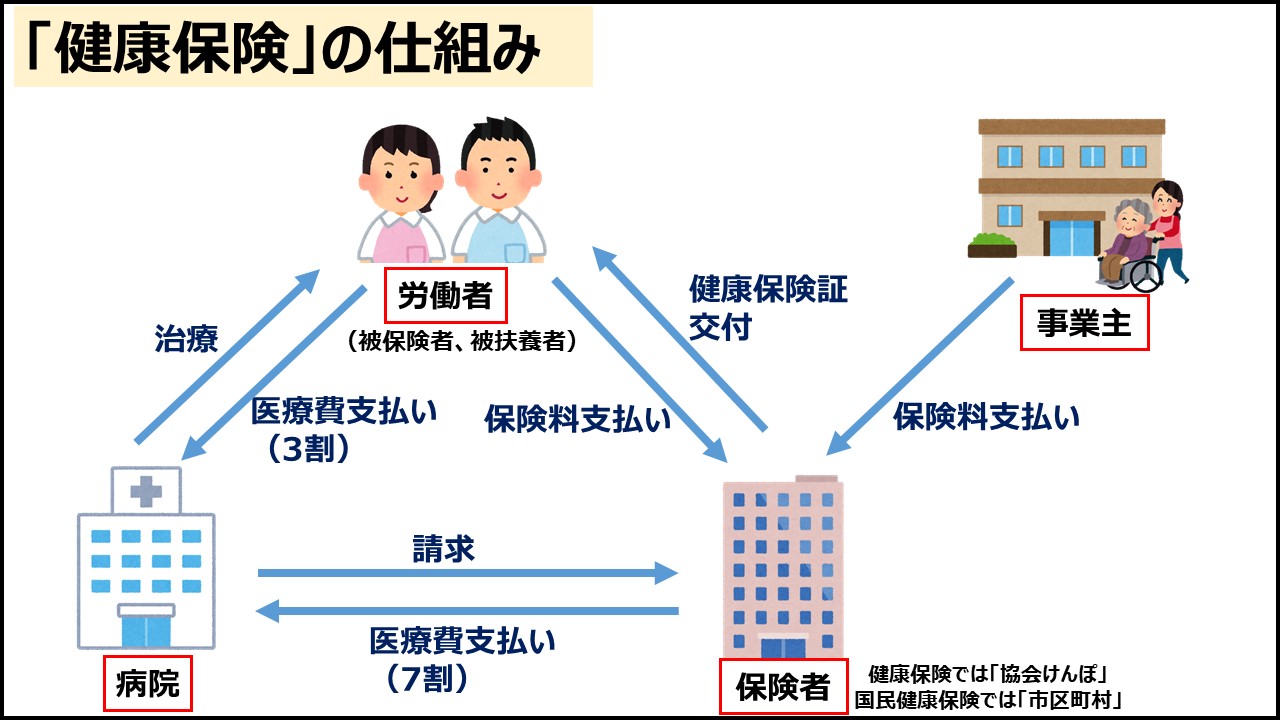

誰が治療費を払ってる?「健康保険」の仕組み

私たちが病院に行き、治療を受けると、窓口で健康保険証の提示を求められます。そして、健康保険証を提示することで、

医療費の自己負担額が3割になります。それでは、残りの7割はどうなるのでしょうか。

病院ではその後、この治療に関しての診療報酬明細書を作成し、社会保険診療報酬支払基金を通して

保険者に残り7割の医療費の請求をします。

保険者はこの請求に基づいて社会保険診療報酬支払基金を通じて

医療費を病院に支払います。

これで、治療費の3割は患者である健康保険の被保険者から、7割は保険者から支払うことになり、病院は治療費の全額を受け取ることができます。

しかしながら、保険者はただただ7割の医療費を支払ってばかりだと破綻してしまいます。そうならないためにも、

被保険者と事業主は毎月保険料を支払っています。私たち被保険者と事業主から保険料を徴収することで、健康保険制度は維持されています。

まとめ

健康保険は日本の社会保険制度のなかでも特に中核的な存在となっています。個々の健康状態にまつわる不測の事態に対し、社会が集団の力で救済するという視点は、被保険者の安心や生活の安定を支えるセーフティネットとして大きな役割を果たしています。

健康保険の正しい知識を得ることは社会保険制度の仕組みの理解にもつながるので、しっかりと知識を定着させましょう。

<知っておきたい「社会保険」>